⚡ 대출자 필독 3줄 요약

1. 공제 한도 2,000만 원으로 상향

2024년 귀속 연말정산부터 장기주택저당차입금(주담대)

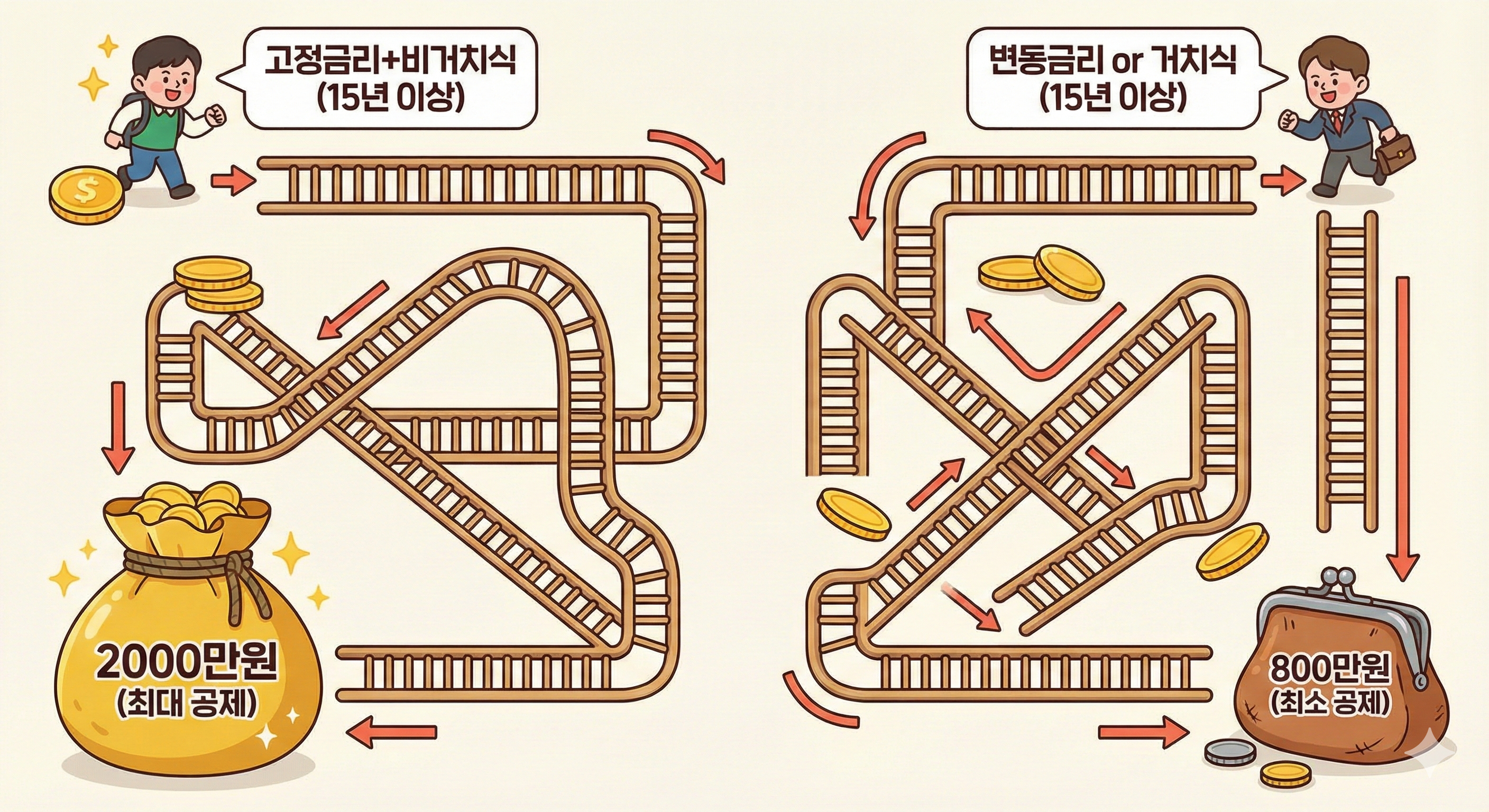

이자 상환액 소득공제 한도가 기존 최대 1,800만 원에서 2,000만 원으로 늘어났습니다.2. '고정금리+비거치식'이 핵심

최대 한도인 2,000만 원을 꽉 채워 받으려면 대출 기간이 15년 이상이면서

반드시 고정금리이고 원금을 함께 갚는 비거치식이어야 합니다.3. 변동금리는 한도가 확 줄어든다

금리가 조금 싸다고 변동금리나 거치식을 선택하면 공제 한도가 절반 이하로 떨어질 수 있으니

세금 혜택까지 계산해서 대출을 설계해야 합니다.

"대출 이자 낼 때는 손 떨리지만 연말정산 때는 웃을 수 있습니다"

안녕하세요 여러분의 든든한 금융 가이드 세린이입니다

고금리 시대에 매달 통장에서 빠져나가는 주택담보대출 이자를 보면 한숨만 나오시죠?

하지만 이 이자가 연말정산 시즌에는 엄청난 효자가 됩니다.

바로 '장기주택저당차입금 이자상환액 소득공제' 덕분인데요!

특히 2024년 귀속분부터는 이 공제 한도가 최대 2,000만 원까지 늘어났습니다.

웬만한 직장인 연봉의 절반 가까운 금액을 소득에서 빼주는 셈이니 세금 환급액이 어마어마하겠죠

하지만 모두가 2,000만 원을 받는 건 아닙니다 내가 어떤 방식으로 대출을 갚고 있느냐에 따라 금액이 천지 차이로 달라집니다

오늘 그 복잡한 셈법을 아주 쉽게 풀어드릴게요!

![2024년 개정된 주담대 소득공제 한도 변화를 보여주는 막대그래프. 기존 1,800만 원 막대보다 더 높게 솟은 2,000만 원 막대가 강조되어 있고 '2024년 귀속분부터 적용'이라는 문구가 적혀 있음]

1. 정부는 '빚 갚는 방식'을 본다

정부가 공제 한도를 2,000만 원으로 늘려준 데는 이유가 있습니다.

단순히 혜택을 주는 게 아니라 "건전하게 빚을 갚아라"는 시그널을 보내는 것이죠

가계 부채의 질을 개선하기 위해 정부는 다음 두 가지 조건을 만족할 때 가장 큰 혜택을 줍니다.

- 고정금리: 금리가 변해도 이자 부담이 일정한 방식

- 비거치식 분할상환: 이자만 내는 기간 없이 처음부터 원금을 같이 갚는 방식

이 두 가지를 모두 지키는 대출자에게는 "참 잘했어요" 도장을 찍어주며 2,000만 원이라는 파격적인 공제 한도를 선물합니다.

2. 조건별 공제 한도 완벽 정리 (2024년 기준)

그렇다면 내 대출 조건에서는 얼마까지 공제가 될까요 상환 기간과 방식에 따른 한도를 표로 정리했습니다.

본인의 대출 계약서를 꺼내서 확인해 보세요.

| 상환 기간 | 상환 방식 요건 | 공제 한도 (최대) | 비고 |

|---|---|---|---|

| 15년 이상 | 고정금리 AND 비거치식 | 2,000만 원 | Best 조건 |

| 15년 이상 | 고정금리 OR 비거치식 | 1,800만 원 | 둘 중 하나만 충족 |

| 15년 이상 | 기타 (변동금리 & 거치식) | 800만 원 | 혜택 축소 |

| 10년 ~ 15년 | 고정금리 OR 비거치식 | 600만 원 | 단기 대출 |

보시다시피 15년 이상 대출이면서 고정금리와 비거치식 두 마리 토끼를 다 잡았을 때 2,000만 원 혜택을 받습니다.

반면 둘 중 하나만 충족하면 1,800만 원으로 줄어들고 변동금리에 거치식으로

이자만 내고 있다면 한도가 800만 원으로 뚝 떨어집니다.

무려 1,200만 원이나 차이가 나는 것이죠.

3. 대출 설계의 판도가 바뀐다

이제는 주택담보대출을 받을 때 단순히 "금리 0.1% 어디가 더 싸지"만 따져서는 안 됩니다!

예를 들어볼까요

- A상품: 변동금리 4.0% (공제 한도 800만 원)

- B상품: 고정금리 4.2% (공제 한도 2,000만 원)

당장은 A상품 이자가 조금 더 저렴해 보일 수 있습니다.

하지만 연말정산 때 돌려받는 세금 환급액까지 계산기를 두드려보면 B상품이 실질적으로 더 이득인 경우가 많습니다.

특히 연봉이 높아 세율 구간이 높은 분들일수록 소득공제 2,000만 원의 위력은 강력합니다.

과세표준을 확 낮춰주니까요!

4. 마무리하며: 지금이라도 확인하세요

이미 대출을 받으신 분들은 어쩔 수 없지만 지금부터 갈아타기(대환)를 하거나

신규 매수를 계획 중인 분들은 이 '2,000만 원의 마법'을 꼭 기억하셔야 합니다.

은행 상담 창구에서 "고정금리에 비거치식으로 하면 연말정산 얼마나 더 유리한가요"라고 한 번만 물어보세요!

그 질문 하나가 여러분의 자산을 지키는 핵심 전략이 될 수 있습니다.

여러분의 똑똑한 금융 생활을 응원합니다.

세린이는 더 좋은 이야기로 돌아올게요!

'머니 연구실' 카테고리의 다른 글

| [주담대] 대출 갈아탔는데 연말정산 끊길까? 소득공제 지키는 3가지 대환 원칙 (0) | 2025.12.14 |

|---|---|

| [주담대 공제] 내 집값은 6억 넘는데 공제될까? 이자 상환액 소득공제 완벽 해부 (0) | 2025.12.13 |

| [청년] 청년주택드림통장 전환하면 연말정산 끊길까? 합산 공제받는 법 완벽 정리 (0) | 2025.12.13 |

| [주택청약] "아직도 10만 원 넣으세요?" 무조건 월 25만 원으로 바꿔야 하는 이유 (1) | 2025.12.13 |

| [부동산 심리] 반포 50억 기사에 속지 마세요! 앵커링 효과가 서울 집값을 왜곡하는 진짜 이유 (0) | 2025.12.12 |