⚡ 영끌족을 위한 3줄 요약

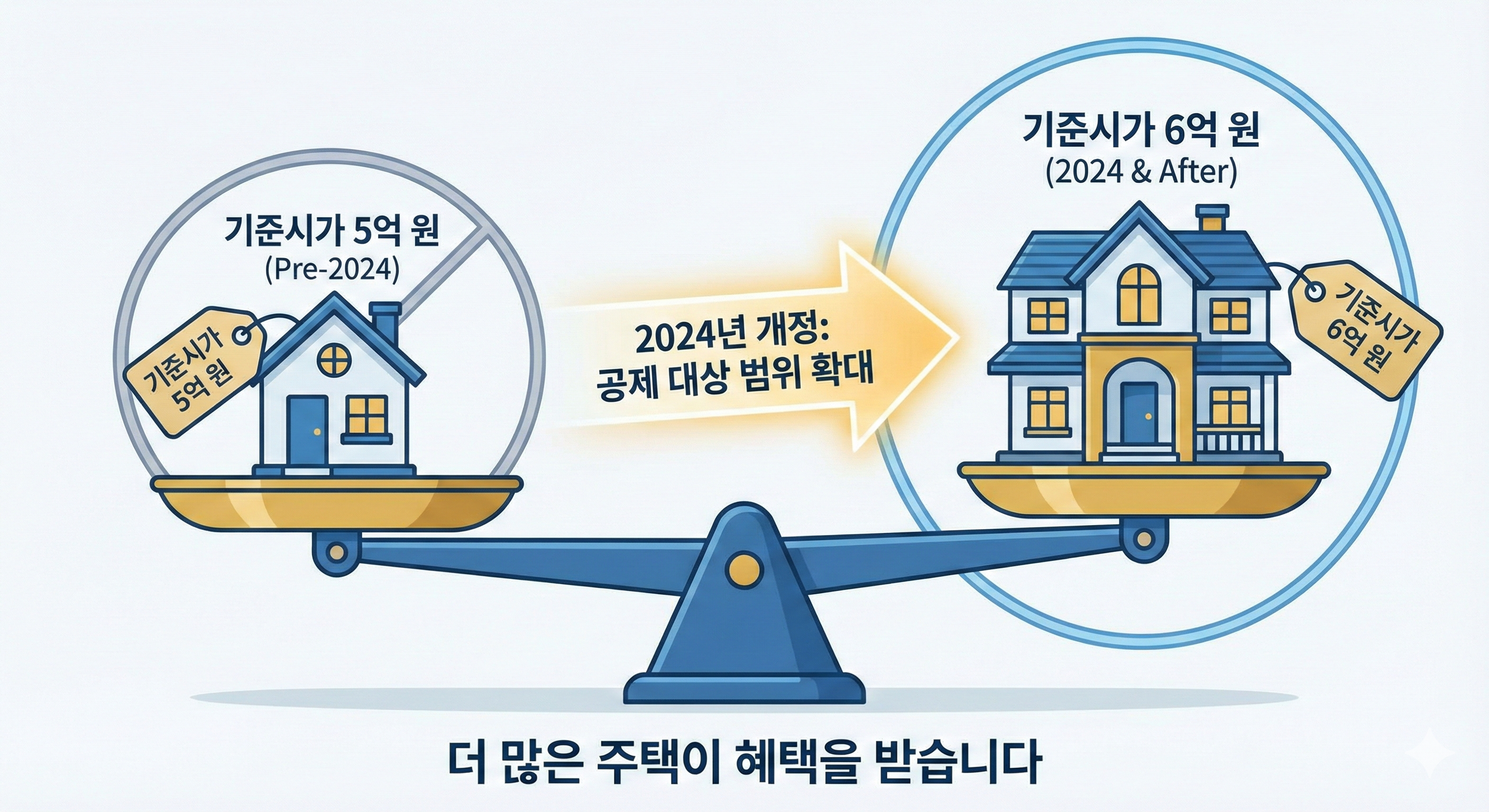

1. 집값 기준 5억에서 6억으로 상향

2024년 1월 1일 이후 취득한 주택부터는 장기주택저당차입금(주담대) 이자 상환액 공제 기준이

기준시가 5억 원에서 6억 원으로 대폭 완화되었습니다.2. 현재 시세가 아니라 '살 때 가격'

지금 집값이 10억이 넘었어도 상관없습니다. 오직 '취득 당시의 기준시가'가 기준이므로

내가 집을 샀을 때 공시가격을 확인하는 것이 핵심입니다.3. 취득 시기별로 기준이 다르다

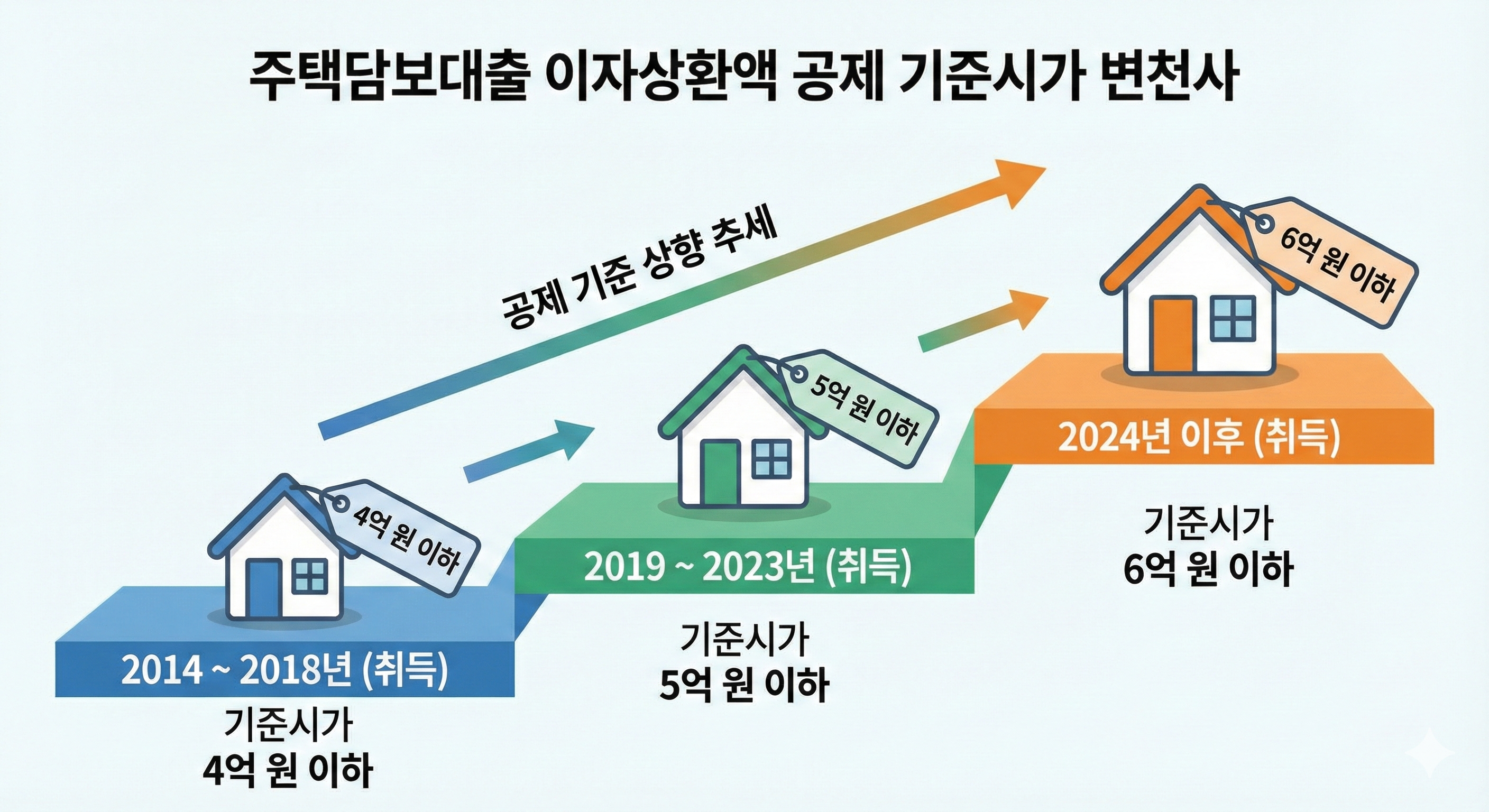

모든 주택이 6억이 아닙니다. 2023년까지 취득한 집은 5억 원, 2018년까지 취득한 집은 4억 원 등

등기 접수일별로 기준이 다르니 꼼꼼히 체크해야 합니다.

"금리는 오르고 집값은 떨어지는데 세금이라도 아껴야죠."

안녕하세요 여러분의 절세 파트너 세린입니다!

영끌해서 내 집 마련하신 분들 매달 나가는 대출 이자 때문에 정말 힘드시죠.

그래도 다행인 건 연말정산 때 이 이자 비용을 세금 혜택으로 돌려받을 수 있다는 점입니다.

이것이 바로 '장기주택저당차입금 이자상환액 소득공제'입니다.

특히 올해(2024년 귀속분)부터는 문턱이 더 낮아졌습니다.

기준시가 요건이 5억 원에서 6억 원으로 올랐거든요.

하지만 주의하셔야 합니다. 무조건 다 해주는 게 아니라 '언제 샀느냐'에 따라 기준이 천차만별입니다.

오늘은 세린이가 복잡한 기준을 표 하나로 깔끔하게 정리해 드릴게요.

1. 2024년 1월 1일 이후 취득했다면? "기준시가 6억"

이번 개정의 핵심입니다. 정부가 서울 수도권의 집값 상승을 반영하여 공제 대상을 넓혔습니다.

- 변경 내용: 기준시가 5억 원 이하 → 6억 원 이하

- 적용 대상: 2024년 1월 1일 이후 취득한 주택

여기서 중요한 건 '기준시가(공시가격)'라는 점이에요.

보통 실거래가가 공시가격보다 30~40% 정도 높게 형성되죠.

즉 기준시가 6억 원이라는 말은 실제 매매가로 치면

약 9억 원에서 10억 원 정도 하는 아파트까지 공제 대상에 들어올 수 있다는 뜻입니다.

서울의 웬만한 국평(30평대)이나 20평대 아파트는 대부분 혜택을 볼 수 있게 된 거죠.

2. "저는 2023년에 샀는데요?" (취득 시기별 기준표)

가장 많이 헷갈려 하시는 부분입니다.

"법이 바뀌었으니까 옛날에 산 내 집도 6억으로 해주겠지"라고 생각하시면 오산입니다.

이 제도는 소급 적용이 되지 않습니다.

여러분이 등기를 친 날짜(취득일)를 기준으로 그때 당시의 법을 따릅니다.

아래 표를 보고 내 집이 어디에 해당하는지 꼭 확인해보세요.

| 취득 시기 (등기접수일) | 기준시가 요건 | 비고 |

|---|---|---|

| 2024.1.1 이후 | 6억 원 이하 | 개정 사항 (확대) |

| 2019.1.1 ~ 2023.12.31 | 5억 원 이하 | 기존 유지 |

| 2014.1.1 ~ 2018.12.31 | 4억 원 이하 | 과거 기준 |

| 2013.12.31 이전 | 3억 원 이하 | 국민주택규모(85㎡) 제한 있음 |

예를 들어 2023년에 기준시가 5억 5천만 원짜리 집을 샀다면?

아쉽게도 공제 대상이 아닙니다.

(당시 기준 5억 초과) 하지만 똑같은 집을 2024년에 샀다면? 공제 대상이 됩니다. (개정 기준 6억 이하)

조금 억울할 수도 있지만 세법이 그렇습니다.

3. 지금 시세가 10억이어도 상관없습니다

많은 분들이 걱정하시는 질문입니다.

"살 때는 5억이었는데 지금 집값이 올라서 10억이 넘었어요 공제 못 받나요?"

결론은 "받을 수 있습니다"입니다.

이 제도의 핵심은 '취득 당시'의 기준시가입니다.

내가 등기 칠 때 그 가격만 봅니다.

그 뒤로 집값이 20억이 되든 30억이 되든 국세청은 신경 쓰지 않습니다.

그러니 집값 올랐다고 미리 포기하지 마시고 등기부등본상의 접수일과 그해의 공시가격을 확인해 보세요.

4. 공제 한도와 필요 서류 챙기기

조건이 맞는다면 얼마나 돌려받을까요.

상환 기간과 방식(고정금리 비거치식 등)에 따라 다르지만 최대 1,800만 원(최대 2,000만 원까지 확대)까지 소득공제가 가능합니다.

연봉 5,000만 원 직장인이라면 수십만 원에서 많게는 백만 원 단위의 세금을 환급받을 수 있는 엄청난 혜택이죠.

[필요 서류]

- 장기주택저당차입금 이자상환증명서 (은행 발급/홈택스 조회)

- 주민등록등본

- 개별주택가격확인서 또는 공동주택가격확인서 (취득 당시 가격 증빙용)

- 건물등기부등본

5. 마무리하며: 13월의 월급을 놓치지 마세요

영끌해서 산 집 이자 낼 때는 눈물 나지만 연말정산 때는 효자 노릇을 합니다.

특히 2024년에 집을 매수하신 분들이라면 완화된 6억 원 기준을 꼭 기억하셔서

소중한 세금 혜택을 빠짐없이 챙기시길 바랍니다.

세린이가 여러분의 성공적인 내 집 마련과 절세를 항상 응원합니다.!!

'머니 연구실' 카테고리의 다른 글

| [주담대] 대출 갈아탔는데 연말정산 끊길까? 소득공제 지키는 3가지 대환 원칙 (0) | 2025.12.14 |

|---|---|

| [주담대] 이자 낸 돈 다 돌려받는다? 소득공제 한도 2천만 원으로 '껑충' (1) | 2025.12.14 |

| [청년] 청년주택드림통장 전환하면 연말정산 끊길까? 합산 공제받는 법 완벽 정리 (0) | 2025.12.13 |

| [주택청약] "아직도 10만 원 넣으세요?" 무조건 월 25만 원으로 바꿔야 하는 이유 (1) | 2025.12.13 |

| [부동산 심리] 반포 50억 기사에 속지 마세요! 앵커링 효과가 서울 집값을 왜곡하는 진짜 이유 (0) | 2025.12.12 |